Simplificando a Reforma Tributária: Entenda o que gera e o que não gera crédito de imposto!

A não cumulatividade ampla é uma das maiores promessas da Reforma Tributária. Mas nem todas as despesas da empresa geram direito a crédito. No artigo, explicamos de forma clara e prática o que entra (e o que não entra) na nova conta do IBS e da CBS. Ideal para empresários, gestores e contadores que querem se antecipar às novas regras.

Conrado Viana

7/7/20253 min read

A grande promessa de evolução feita Reforma Tributária é a não cumulatividade, ou seja, as despesas da empresa passam a gerar crédito tributário. Isso representa uma mudança profunda no modelo atual, onde muitas despesas são desconsideradas na hora de calcular os tributos a pagar.

No entanto, é preciso ficar atento: existem exceções importantes, além de regras práticas que podem impedir o aproveitamento do crédito se não forem cumpridas corretamente.

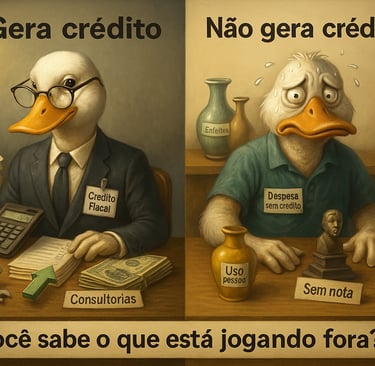

Quase tudo gera crédito!

No novo modelo de IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), a regra geral é clara: toda despesa relacionada à atividade econômica da empresa pode gerar crédito.

Isso inclui a compra de matérias-primas e insumos, aquisição de mercadorias para revenda, contratação de serviços, além de despesas com aluguel, energia elétrica, telecomunicações, publicidade, consultorias, entre outras.

Mas dois pontos fundamentais precisam ser observados. Primeiro, a despesa precisa estar documentada com nota fiscal eletrônica válida. Sem a nota, o crédito é automaticamente negado. Segundo, o imposto deve ter sido efetivamente recolhido pelo fornecedor. Em alguns casos, será exigido o comprovante de recolhimento, especialmente em operações com risco de sonegação.

Essa combinação exige um cuidado redobrado na gestão fiscal e no controle das operações da empresa, para garantir que os créditos apropriados sejam legítimos e defensáveis.

Além disso, essa comprovação de recolhimento é o governo passando a responsabilidade de fiscalização para as empresas contratantes e mais uma vez falando para o mercado: "Eu não quero saber se o pato é macho, eu quero o ovo!"

Exceções claras ao crédito: Folha de pagamento e bens de uso pessoal

A folha de pagamento, encargos sociais e trabalhistas não geram crédito de IBS ou CBS, por um motivo técnico simples: esses tributos não incidem sobre salários e encargos, portanto não há imposto a ser compensado.

Isso inclui salários pagos a empregados, INSS e FGTS. Porém, benefícios concedidos aos empregados que envolvem a contratação de terceiros podem sim gerar crédito, desde que haja incidência de IBS ou CBS sobre eles. Exemplos são plano de saúde empresarial e vale alimentação fornecidos por empresas conveniadas.

Essas despesas, mesmo sendo voltadas ao bem-estar do colaborador, são tratadas como serviços adquiridos pela empresa e, portanto, geram crédito.

A Lei Complementar nº 214/2025 também lista uma série de despesas classificadas como de uso pessoal ou não relacionadas à atividade econômica e portanto não geram crédito. Essa é uma trava importante para evitar que empresas utilizem o sistema para recuperar tributos sobre gastos pessoais ou supérfluos.

Alguns exemplos incluem a compra de alimentos e bebidas para consumo interno da empresa, quando não fizerem parte da atividade econômica; produtos de higiene e limpeza usados fora da linha de produção; artigos de decoração, obras de arte ou itens destinados ao conforto pessoal de sócios, diretores ou visitantes; manutenção de veículos utilizados para fins pessoais; e brindes ou viagens de lazer.

A regra geral aqui é: se o bem ou serviço não for necessário para o exercício da atividade econômica ou não estiver vinculado diretamente à operação da empresa, não gera crédito.

Consequências práticas para o mercado

Com essa estrutura, a Reforma Tributária pode gerar impactos severos em setores com alta dependência de mão de obra, como empresas prestadoras de serviços (limpeza, segurança, conservação).

Mesmo que alguns desses setores contem com alíquotas reduzidas previstas na Lei, a falta de possibilidade de gerar crédito sobre a folha de pagamento pode levar ao aumento efetivo da carga tributária, redução das margens de lucro e revisão da política de preços e contratos.

Empresas desses segmentos precisarão investir em planejamento tributário e financeiro, sob risco de perder competitividade no mercado.

Fique atento

Aqui explicamos o conceito geral. Existem outras situações não relatadas que também podem gerar ou não gerar créditos. Acompanhe nossos conteúdos e saiba mais.

A hora de se preparar é agora. Revisar processos, treinar equipes e ajustar sistemas será essencial para aproveitar os benefícios do novo modelo e evitar armadilhas!

Entenda

Reforma tributária explicada de forma simples.

Apoio

© 2025. All rights reserved.

Um projeto Elementari Inteligência Contábil e Financeira Ltda. (30.471.216/0001-04)